Zakup pierwszego mieszkania to wyzwanie dla wielu osób, w tym młodych. Przy rosnących cenach nieruchomości i drożejących kredytach, jest to często marzenie trudne do zrealizowania.

Kto może dostać Bezpieczny Kredyt 2%?

Kredyt będzie mogła uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania, domu ani spółdzielczego prawa do lokalu lub domu. W przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka, warunek wieku spełnić będzie musiało przynajmniej jedno z nich.

Wysokość kredytu

Maksymalna wysokość kredytu, który może uzyskać jedna osoba, wynosi 500 tys. zł. W przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł. Kredyt można otrzymać na mieszkania zarówno z rynku pierwotnego, jak i wtórnego. W programie nie obowiązuje limit cen za 1 m2 mieszkania.

Dopłata

Dopłata do rat kredytu mieszkaniowego to różnica między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%.

Dopłata będzie przysługiwała przez 10 lat.

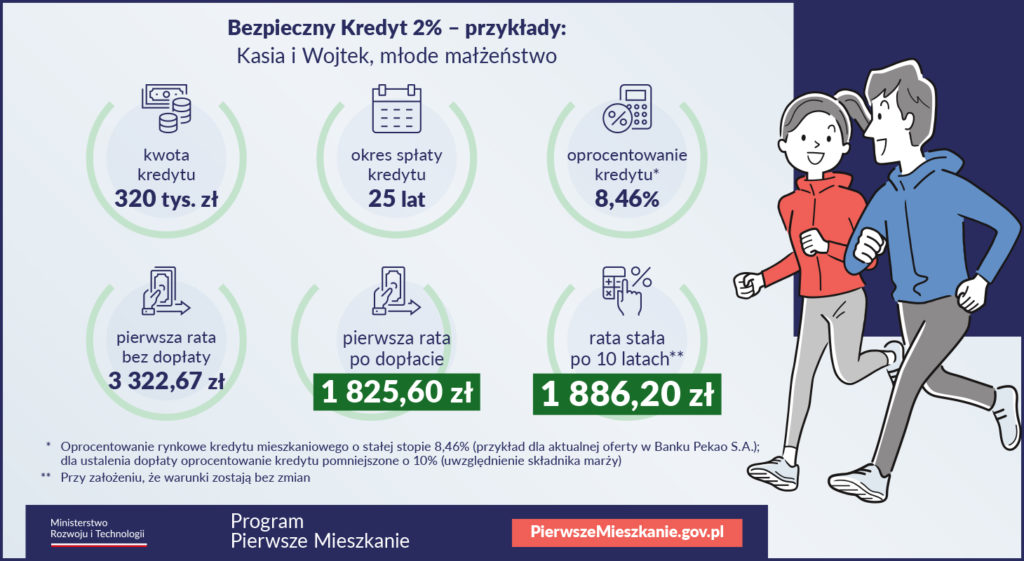

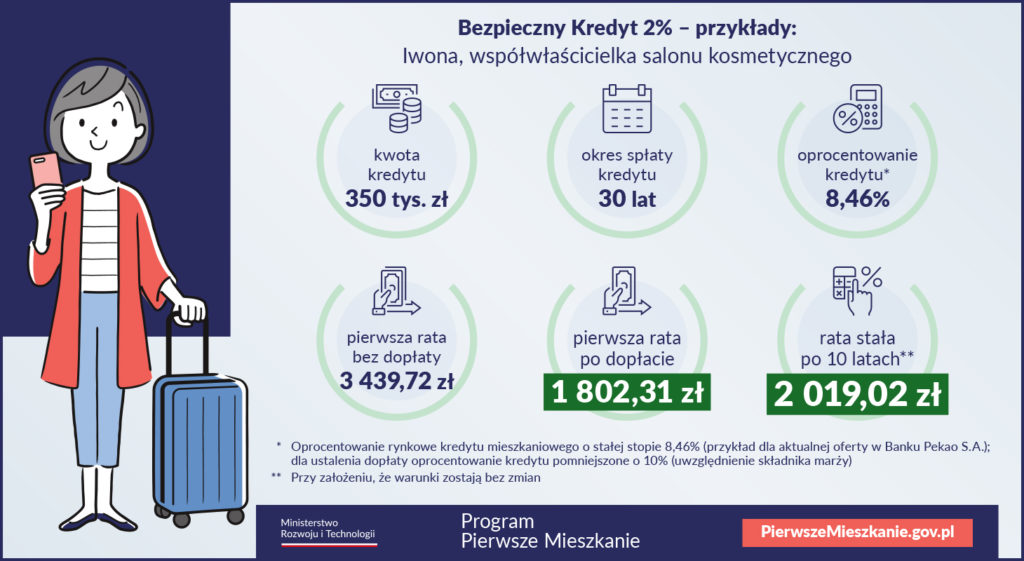

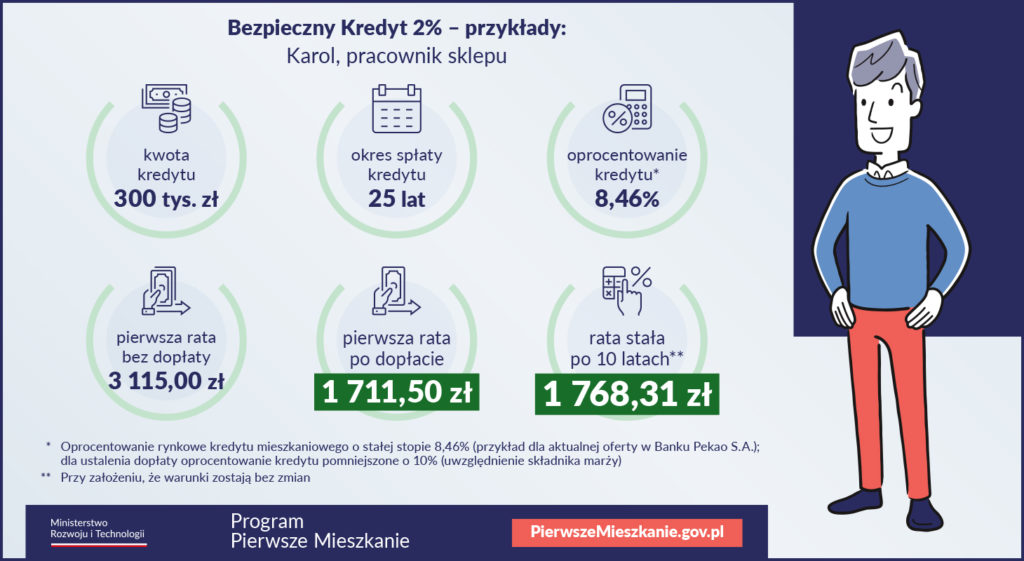

Wysokość rat kredytu hipotecznego – przykłady

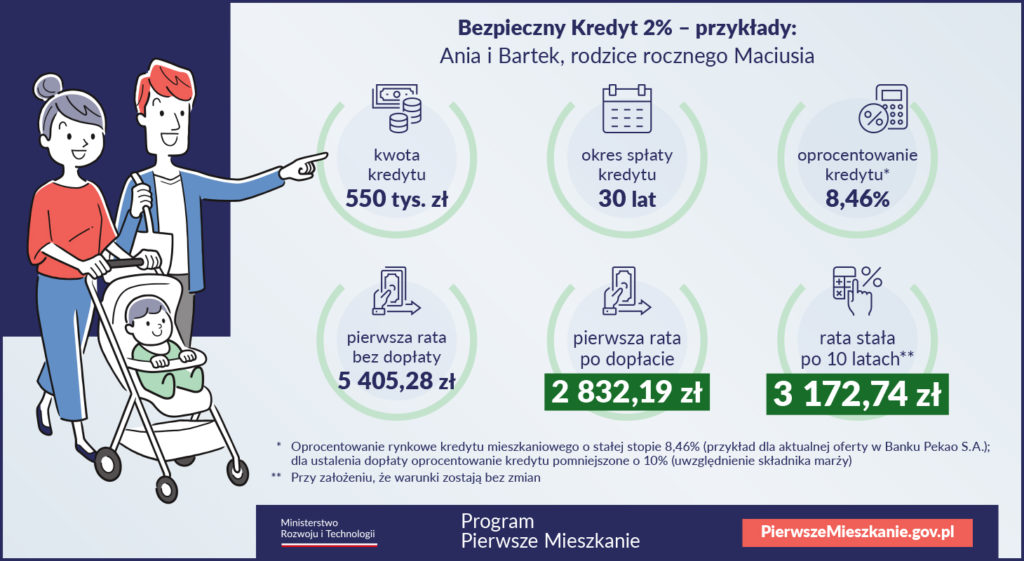

Małżeństwo z jednym dzieckiem wzięło kredyt na okres 30 lat na kwotę 550 tys. zł. Oprocentowanie o stałej stopie wynosi 8,46%. Dla ustalenia dopłaty jest one pomniejszone o 10% (uwzględnienie składnika marży), czyli wynosi 7,61%.

- W okresie 10 lat dopłata ze środków Rządowego Funduszu Mieszkaniowego pomniejszy ratę. Raty kapitałowo-odsetkowe będą w tym czasie malejące, dlatego rata i wysokość dopłaty będą się zmieniały.

- Dla pierwszej raty różnica to prawie 2,6 tys. zł. Rata bez dopłaty wyniesie ok. 5,4 tys. zł, a z dopłatą ok. 2,8 tys. zł.

- Po 10 latach kredytobiorca będzie spłacał kredyt w formie stałej raty kapitałowo-odsetkowej (przejście na tzw. annuitet). Bez zmiany oprocentowania miesięcznie będzie to 3 172,74 zł. Kwota ta może być niższa np. z uwagi na nadpłatę kredytu czy niższe stopy procentowe.

- Dla porównania spłata kredytu w formie równych rat kapitałowo-odsetkowych (annuitet dla całego okresu – 30 lat) bez dopłaty wynosiłaby 4 213,44 zł.

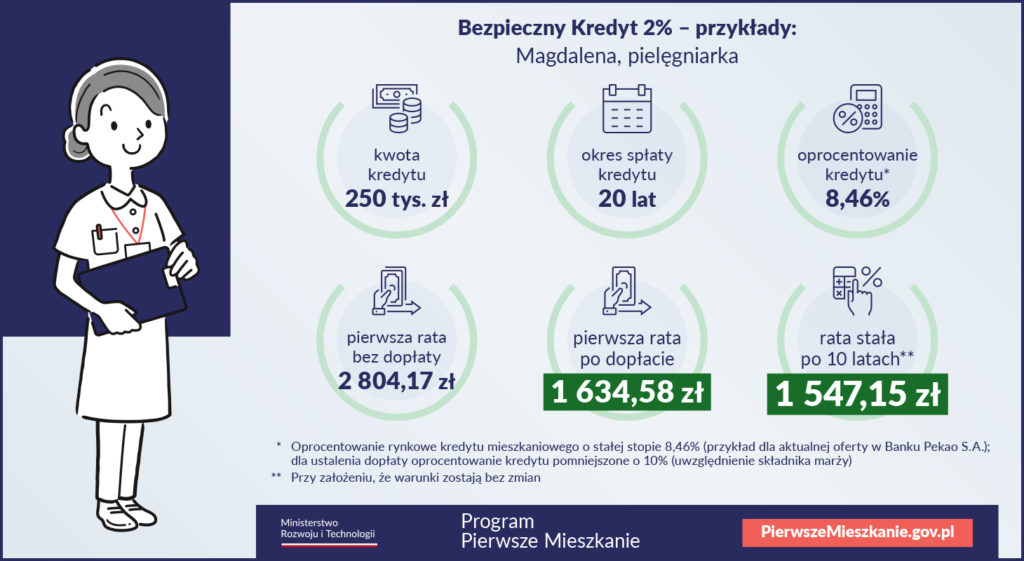

Bezpieczny Kredyt 2% – przykład 1

Bezpieczny Kredyt 2% – przykład 2

Bezpieczny Kredyt 2% – przykład 3

Bezpieczny Kredyt 2% – przykład 4

Bezpieczny Kredyt 2% – przykład 5

Pytania i odpowiedzi

Jakie muszę spełnić warunki, by uzyskać bezpieczny kredyt 2%.

W chwili obecnej kredyt będzie można uzyskać jeżeli:

- kredytobiorca musi posiadać zdolność kredytową adekwatną do kwoty kredytu, jaki chce uzyskać,

- kredytobiorca oraz osoby wchodzące w skład jego gospodarstwa domowego nie posiadają i nie posiadały prawa własności lokalu mieszkalnego albo domu jednorodzinnego, chyba że prawo do dotyczy łącznie nie więcej niż 1/2 udziału w jednym lokalu albo domu, zostało odziedziczone, a kredytobiorca nie zamieszkuje pod tym adresem,

- kredytobiorcy oraz osobom wchodzącym w skład jego gospodarstwa domowego nie przysługuje i nie przysługiwało spółdzielcze prawo dotyczące lokalu mieszkalnego albo domu jednorodzinnego, chyba że prawo do dotyczy łącznie nie więcej niż 1/2 udziału w jednym lokalu albo domu, zostało odziedziczone, a kredytobiorca nie zamieszkuje pod tym adresem

- kredytobiorca nie ukończył 45 lat, z tym że w przypadku, gdy kredyt zaciągają wspólnie małżonkowie lub rodzice co najmniej jednego wspólnego dziecka, wystarczy, że 45 lat nie ukończyło jedno z nich

- kredytobiorca oraz osoby wchodzące w skład jego gospodarstwa domowego nie są stronami umowy innego kredytu udzielonego w celu nabycia prawa własności lokalu mieszkalnego lub domu jednorodzinnego lub spółdzielczego prawa dotyczącego lokalu mieszkalnego lub domu jednorodzinnego.

Ile wynosi oprocentowanie kredytu?

W okresie stosowania dopłat (pierwsze 10 lat spłaty kredytu) oprocentowanie kredytu wyniesie dla kredytobiorcy 2% powiększone o marżę, prowizję i inne opłaty bankowe (jeśli będzie pobierana).

Czy oprocentowanie kredytu jest stałe?

Wsparcie będzie przewidziane dla kredytów o okresowo stałej stopie procentowej.

W okresie stosowania dopłat do rat tego kredytu (pierwsze 10 lat spłaty) efektywne oprocentowanie kredytu z perspektywy kredytobiorcy wyniesie 2% + marża banku.

Czy mogę połączyć kredyt z programem Mieszkanie bez wkładu?

Tak, przewiduje się możliwość udzielenie kredytu z prawem dopłat również kredytobiorcom, którzy nie zgromadzili środków na wkład własny.

Czy poza oprocentowaniem kredytu poniosę dodatkowe koszty kredytu?

Kredyty mieszkaniowe z prawem dopłaty będą udzielane przez banki komercyjne, które podpiszą odpowiednią umowę z Bankiem Gospodarstwa Krajowego. W związku z powyższym, poza niższym oprocentowaniem, kredyty nie będą odbiegały od oferty rynkowej.

Co się stanie, gdy zakończy się 10-letni okres obniżonego oprocentowania? Czy moja rata nie wzrośnie wtedy kilkukrotnie?

Na wysokość raty po okresie wsparcia wpływ będzie miało kilka czynników, takich jak pierwotny okres finansowania (im krótszy, tym większa część kapitału została już spłacona przez kredytobiorcę), aktualny poziom stóp procentowych. Należy jednak zwrócić uwagę, że bank oceniając zdolność kredytową kredytobiorcy w dniu udzielenia finansowania, musi uwzględnić cały okres spłaty kredytu. Przewidziane zostały także dodatkowe mechanizmy, które mogą pomóc w indywidualnych przypadkach, tj. kredytobiorca będzie uprawniony np. do skorzystania z wydłużenia okresu spłaty kredytu o maksymalnie 5 lat w sytuacji, kiedy rata kredytu po zakończeniu okresu wsparcia obciążała nadmiernie jego budżet domowy.

Czy będą mi przysługiwać spłaty rodzinne przy kredycie?

Nie. W przypadku zawarcia umowy kredytu mieszkaniowego z prawem dopłat nie będzie można skorzystać ze spłat rodzinnych.

Czy są limity ceny na m2 mieszkania?

Nie przewidziano ograniczenia ceny m2 lokalu mieszkalnego. Określone zostały jedynie maksymalne kwoty kredytu, jaki może zostać udzielony w ramach programu – jest to odpowiednio:

- 500 tys. zł dla singla

- 600 tys. zł dla małżonków lub osób wychowujących w gospodarstwie domowym co najmniej 1 dziecko

Czy będą limity udzielanych kredytów w ciągu roku?

Limit środków budżetu państwa jakie mogą zostać przeznaczone na program zostanie określony w ustawie. Szacujemy, że środki zabezpieczą potrzeby zdecydowanej większości osób spełniających kryteria do uzyskania bezpiecznego kredytu 2% i posiadających zdolność kredytową.

Czy będąc w związku nieformalnym, mogę wraz z partnerką ubiegać się o kredyt?

Tak, jeżeli w gospodarstwie domowym osoby pozostające w związku partnerskim wychowują co najmniej jedno wspólne (w tym przysposobione) dziecko. W takim przypadku limit kredytu będzie wynosił 600 tys. zł.

Czy kredyt na zakup działki budowlanej oraz budowę domu jednocześnie, również zalicza się do tego programu?

Tak, możliwe będzie przeznaczenie środków na wydatki ponoszone w związku z budową domu jednorodzinnego, w tym z jego wykończeniem, oraz kupnem nieruchomości gruntowej lub jej części, w celu budowy na niej tego domu.

Jeżeli w przeszłości byłam właścicielką mieszkania, ale już je sprzedałam, to mogę skorzystać z programu?

Nie. Program jest przewidziany wyłącznie dla osób kupujących mieszkanie (albo dom jednorodzinny) po raz pierwszy. Osoba, która miała wcześniej prawo własności do mieszkania lub domu, nie będzie mogła skorzystać z programu.

Jakie banki będą brały udział w programie?

W programie wezmą udział banki, które podpiszą odpowiednia umowę z Bankiem Gospodarstwa Krajowego i wprowadzą instrumenty do swojej oferty produktowej. Większość banków komercyjnych przystąpi do programu.

Czy mogę skorzystać z programu, jeżeli w przeszłości skorzystałem z programu „Mieszkanie dla Młodych”?

Nie. Taki kredytobiorca nie spełni warunku nabywania pierwszej nieruchomości mieszkaniowej.

Posiadam już kredyt. Czy przewidujecie Państwo możliwość refinansowania już zakupionej nieruchomości z wykorzystaniem nowego programu.

W chwili obecnej zakłada się, że instrument Bezpieczny Kredyt 2% skierowany będzie do osób, które nie posiadają i nie posiadały mieszkania (w tym domu jednorodzinnego lub spółdzielczego prawa dotyczącego lokalu mieszkalnego albo domu jednorodzinnego) ani nie są strona umowy innego kredytu hipotecznego zaciągniętego na zakup lokalu mieszkalnego albo domu jednorodzinnego.

Jestem współwłaścicielem mieszkania. Czy mogę skorzystać z programu?

W chwili obecnej zakłada się, że osoby posiadające nieznaczny udział nie wyższy niż 50% we współwłasności mieszkania (nabyty w drodze dziedziczenia) i niezamieszkujące w tym mieszkaniu, będą mogły skorzystać z programu. W wyniku przeprowadzonych uzgodnień i konsultacji przepisy te mogą ulec zmianie.

Jestem kredytobiorcą, podpisałem umowę deweloperską, ale jeszcze nie mam prawa własności mieszkania. Czy mogę skorzystać z programu?

Zgodnie z aktualnymi założeniami Bezpieczny Kredyt 2% jest skierowany do osób, które planują kupno swojego pierwszego mieszkania lub domu jednorodzinnego tzn. przed dniem udzielenia kredytu mieszkaniowego kredytobiorca nie posiadał prawa własności lokalu mieszkalnego albo domu jednorodzinnego oraz nie przysługiwało mu spółdzielcze prawo dotyczące lokalu mieszkalnego albo domu jednorodzinnego. Należy zaznaczyć, że w przypadku umowy deweloperskiej nabycie prawa własności lokalu następuje w chwili jego wyodrębnienia, a zatem do czasu takiego wyodrębnienia kredytobiorca będzie spełniał warunki programu.

Ponadto w chwili obecnej zakłada się, że Bezpieczny Kredyt 2% może zostać udzielony, jeżeli w dniu złożenia wniosku o jego udzielenie kredytobiorca nie jest stroną umowy innego kredytu hipotecznego, także w przypadku, gdy nie nastąpiło jeszcze nabycie prawa własności lokalu mieszkalnego lub domu jednorodzinnego. W opisanym przypadku skorzystanie z bezpiecznego kredytu 2% będzie więc możliwe, jeśli łącznie z umową deweloperską nie jest zawarta umowa kredytowa.

Czy będzie mnie stać na ten kredyt? Czy posiadam wystarczającą zdolność kredytową

Ocena zdolności kredytowej należy do banku kredytującego. W przypadku dokonania pozytywnej weryfikacji spełnienia kryteriów ustawowych to bank kredytujący podejmie decyzję o możliwości udzielenia kredytu i przyznania spłaty rodzinnej.

Z myślą o osobach nie posiadających zdolności kredytowej powstaje drugi instrument – Konto Mieszkaniowe.

Czy pieniądze z Konta Mieszkaniowego można wykorzystać na zakup nieruchomości przed upływem 3 lat?

W chwili obecnej zakłada się, że okres gromadzenia oszczędności w ramach Konta Mieszkaniowego będzie nie krótszy niż 3 lata i nie dłuższy niż 10 lat. Wypłata środków przez oszczędzającego przed upływem minimalnego okresu oszczędzania może spowodować brak prawa do finansowego wsparcia w ramach programu.

Kiedy można spodziewać się projektu ustawy?

Projekt ustawy wraz z uzasadnieniem oraz oceną skutków regulacji został udostępniony w Biuletynie Informacji Publicznej Rządowego Centrum Legislacji, w zakładce: Rządowy Proces Legislacyjny (numer projektu w Wykazie prac legislacyjnych Rady Ministrów: UD479). Z ww. materiałami można zapoznać się na stronie Rządowego Centrum Legislacji.

Czy będzie ustalona maksymalna prowizja oraz marża banków?

W chwili obecnej nie przewiduje się określenia maksymalnej prowizji lub marży banków za prowadzenie instrumentów w ramach instrumentu Bezpieczny Kredyt 2%. W przepisach przewiduje się jednak zakaz stosowania przez banki wyższej marzy i prowizji niż w kredytach udzielanych poza programem. W zakresie drugiego proponowanego instrumentu, tj. Konta Mieszkaniowego, zakłada się, że bank nie pobierze od oszczędzającego opłat i prowizji.

Czy mieszkanie kupione z pomocą programu można wynająć?

Rozwiązania określone w Programie Pierwsze Mieszkanie skierowane są do osób, które planują nabyć pierwszy lokal mieszkalny lub dom jednorodzinny albo jego budowę. Podstawowym celem tych rozwiązań jest wyłącznie wsparcie gospodarstwa domowego w zaspokojeniu własnej potrzeby mieszkaniowej. W przypadku wynajęcia takiego mieszkania dopłaty wygasną.

Czy można skorzystać równocześnie z Bezpiecznego Kredytu 2% i Konta Mieszkaniowego?

W chwili obecnej projekt ustawy nie wyklucza jednoczesnego korzystania z obu instrumentów w ramach Programu Pierwsze Mieszkanie. Podkreślić jednak należy, iż warunkiem uczestnictwa jest nieposiadanie prawa własności mieszkania lub domu jednorodzinnego. Wobec powyższego należy zauważyć, że w przypadku zaciągnięcia Bezpiecznego Kredytu 2% i zakupienia nieruchomości za pomocą środków tego kredytu, zainteresowany nie jest już w stanie spełnić wspomnianego warunku przy chęci skorzystania z instrumentu Konto Mieszkaniowe. MRiT nie widzi natomiast aktualnie przeszkód w skorzystaniu z instrumentu Konto Mieszkaniowe w celu zgromadzenia oszczędności, a następnie zawarcie z bankiem kredytującym umowy Bezpiecznego Kredytu 2% i przeznaczenie zgromadzonych na koncie środków jako wkładu własnego na nabycie mieszkania. Dodać także należy, że Bezpieczny Kredyt 2% udzielany ma być do 2027 r., podczas gdy Konto Mieszkaniowe musi być prowadzone co najmniej 3 lata.

Czy biorąc Bezpieczny Kredyt 2%, mogę wnieść działkę jako wkład własny?

Tak, wkładem własnym kredytobiorcy może być nieruchomość gruntowa należąca do kredytobiorcy i nieobciążona kredytem, w przypadku gdy bezpiecznego kredytu 2% udzielono w celu pokrycia wydatków ponoszonych w związku z budową domu jednorodzinnego na tej nieruchomości.

Czy mogę skorzystać z programu jeżeli posiadam prawo własności działki budowlanej/garażu?

Obecne przepisy projektu ustawy nie wykluczają osób posiadających prawo własności nieruchomości gruntowej i/lub garażu z możliwości wzięcia udziału w programie.

Czy są ograniczenia co do wkładu własnego?

Obecne przepisy projektu ustawy ograniczają możliwość wniesienia wkładu własnego do wysokości 200 tys. zł.

Źródło: www.gov.pl